![]()

Téma: Časové rozlišení nákladů a výnosů – maturitní otázka

Předmět: Účetnictví

Přidal(a): Terezka

ČASOVÉ ROZLIŠENÍ NÁKLADŮ A VÝNOSŮ

V účetnictví je nutné se řídit zásadami účetnictví. Jednou ze zásad je akruální princip:

- Aby byly informace za dané období správné a průkazné, je nutné zobrazovat jen takové účetní případy, které s tímto obdobím časově a věcně souvisí bez ohledu na samotný tok peněz.

- Do účetního období je nutné zaúčtovat právě ty náklady a výnosy, které s ním souvisejí časově i věcně.

- Povinnost účtovat časové rozlišení vzniká při přechodu do nového účetního období.

- Nemusí se používat u nevýznamných částek (předplatné časopisů, nákup kalendářů..).

Vždy k sobě patří:

- Náklad – Výdaj

- Výnos – Příjem

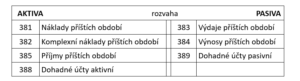

381 – Náklady příštích období

- Aktivní účet,

- Výdaje běžného období, které souvisí s hospodářskými operacemi příštího období → předem placené nájemné – náklady na propagaci – např. placení reklamy na celý rok.

Př.:

- Rok 2020 – prosinec: FAP za leden 2021 381/ 321

- Rok 2021 – leden 518/ 381

VBÚ – zaplaceno za reklamu od 1.4.2020 do 31.3.2021 v hodnotě 48 000 Kč

- od 1.4. do 31.12.2020 – 36 000 Kč 518/ 221

- od 1.1. do 31.3.2021 – 12 000 Kč 381/ 221

- leden 2021 – 12 000 Kč 518/ 381

382 – Komplexní náklady příštích období

- Aktivní účet → technický rozvoj, náklady na rozběhnutí nové výroby.

Př.:

Vysčítané náklady do nové výroby za rok 2020 vyšly 1 000 000 Kč 382/ 555 !

→ celou částku rozpočítáme do dalších let – např. 4 roky

– podíl komplexních nákladů roku 2020 250 000 Kč 555/ 382

– podíl komplexních nákladů roku 2021 250 000 Kč 555/ 382

– podíl komplexních nákladů roku 2022 250 000 Kč 555/ 382

– podíl komplexních nákladů roku 2023 250 000 Kč 555/ 382

383 – Výdaje příštích období

- Pasivní účet,

- Náklady, které již vznikly, ale dosud se neuskutečnil výdaj → nájem placený zpětně – nájem placený v lednu za prosinec loňského roku.

Př.:

– VÚD – zaúčtování nájemného za prosinec 2020 30 000 Kč 518/ 383

→ známe přesnou částku za pronájem, ale nemáme fakturu

– VBÚ – platbu jsme uskutečnili až v lednu 2021 30 000 Kč 383/ 221

384 – Výnosy příštích období

- Pasivní účet,

- Příjmy v běžném období, které patří do výnosů v dalším období → předem přijaté školné, nájem, permanentka.

Př.:

– VBÚ – v říjnu nám přišlo školné na následující rok 120 000 Kč 221/ 384

2020 36 000 Kč 384/ 602

2021 84 000 Kč 384/ 602

školní rok 10 měsíců → 120 000 : 10 = 12 000

2020 – 4 měsíce → 12 000 . 4 = 36 000

2021 – 6 měsíců → 12 000 . 6 = 84 000

385 – Příjmy příštích období

- Aktivní účet,

- Výnosy běžného období, které nebyly dosud uhrazeny → nájemné za prosinec placeno v lednu, pojišťovnou přiznané plnění, ale zatím nezaplacené.

Př.:

- V prosinci 2020 nám pojišťovna přiznala plnění 50 000 Kč 385/ 648

- VBÚ – leden 2021 – přišly nám peníze od pojišťovny 50 000 Kč 221/ 385

388 – Dohadný účet aktivní

- Výnosy s těchto pohledávek patří do běžného období

- → Náhrada škodné události od pojišťovny – pojišťovna nepotvrdila výši náhrady do účetní uzávěrky.

Př.:

Pojišťovna přiznala náhradu, ale zatím nevyčíslila hodnotu

– VÚD – k 31.12.2020 zaúčtujeme dohadnou pohledávku 50 000 Kč 388/ 648

– VÚD – leden 2021 – p. přiznala náhradu v hodnotě 45 000 Kč 378/ 388

– VÚD – zrušení zůstatku dohadné položky 5 000 Kč 648/ 388 !

– VBÚ – platba od pojišťovny 45 000 Kč 221/ 378

Pojišťovna přiznala náhradu, ale zatím nevyčíslila hodnotu

– VÚD – k 31.12.2020 zaúčtujeme dohadnou pohledávku 100 000 Kč 388/ 648

– VÚD – leden 2021 – p. přiznala náhradu v hodnotě 103 000 Kč 378/ 388

– VÚD – zrušení zůstatku dohadné položky 3 000 Kč 388/ 648 !

– VBÚ – příjem pěnez od pojišťovny 103 000 Kč 221/ 378

389 – Dohadný účet pasivní

- Nevyfakturované dodávky – zboží, materiál, energie → máme zboží, materiál – nemáme fakturu.

Př.:

Nevyfakturované energie k 31.12.2020 – odhad – 150 000 Kč 502/ 389

– leden 2021 – FAP za energie cena bez DPH – 140 000 Kč 389/ 321

– 10 % DPH – 14 000 Kč 343/ 321

– rozdíl mezi odhadem a fakturou – 10 000 Kč 389/ 502 !

Účtujeme způsobem B

- Nevyfakturovaný materiál ke konci roku – odhad – 200 000 Kč 501/ 389

- Leden 2021 – FAP za materiál – cena bez DPH – 220 000 Kč 389/ 321

- 21 % DPH – 46 200 Kč 343/ 321

- Rozdíl mezi odhadem a fakturou – 20 000 Kč 501/ 389

Neplátce DPH – Účtujeme způsobem B

- Nevyfakturované zboží ke konci roku – odhad – 60 000 Kč 504/ 389

- Leden 2021 – FAP za zboží celková částka s daní – 65 000 Kč 389/ 321

- Rozdíl mezi odhadem a fakturou – 5 000 Kč 504/ 389