![]()

Otázka: Účet – forma, druhy, náležitosti a práce s účty

Předmět: Ekonomie, Účetnictví

Přidal(a): Maky

Obsah:

- forma, druhy, náležitosti, opravy

- otevírání a uzavírání účtů

- syntetická a analytická evidence

- účtová osnova

- účtový rozvrh

Forma:

- Účet může mít různou formu, nejjednodušší forma účtu má podobu písmena T.

- je to přehledná tabulka pro každou rozvahovou položku (pro každé aktivum a pasivum)

- Jinak se nazývá také konto – Např. rozklad rozvahy tvoří soustava tabulek (účtů)

- Každý účet má dvě strany, na jedné straně se evidují přírůstky a na druhé straně úbytky

Druhy účtů:

- Rozvahové

- Aktivní

- Pasivní

- Výsledkové

- Nákladové

- Výnosové

- Podrozvahové

- Uzávěrkové

Rozvahové účty – účtují se na nich účetní případy, které vyvolávaly změny ve složkách hospodářských prostředků a ve zdrojích jejich krytí

Výsledkové účty – Sledují účetní případy, které se týkají spotřeby hospodářských prostředků podniku a práce pracovníků podniku (náklady) a dosažené tržby (výnosy). Sledování nákladů a výnosů umožňuje zjistit hospodářský výsledek (zisk, ztrátu)

Druhy nákladových a výnosových účtů:

Podrozvahové účty – Na podrozvahových účtech se účtuje zejména o majetku, který účetní jednotka používá, ale nevlastní (např. najatý majetek, zásoby přijaté ke zpracování)

- Zůstatky těchto účtů se neuvádějí v rozvaze, mají charakter doplňujících informací

- Účtuje se na nich obvykle jednoduchým zápisem, tzn. Pouze na jeden účet, bez souvztažného zápisu

Uzávěrkové účty

- Používají se zpravidla na začátku nebo konci účetního období

- Počáteční účet rozvážný 701

- Konečný účet rozvážný 702

- Účet zisků a ztrát 710

Náležitosti:

- Název či číselné označení účtu

- Popsání stran na MD a D

- Zápis počátečního stavu

- Zápisu přírůstků a úbytků

- Zápis a výpočet obratů

- Zápis konečného obratu

- Zápas konečného stavu

Opravy:

- Doplňkovým zápisem, a to v případě účetní chyby, při které byla zapsána na správný účet a na správnou stranu nižší peněžní částka, než měla být účtována. V tomto případě se doúčtuje opravným doplňkovým zápisem příslušný rozdíl.

- Částečným stornem, a to v případě účetní chyby, při které byla zapsána na správný účet a stranu vyšší peněžní částka, než měla být účtována. V tomto případě se vypočtený rozdíl zapíše na stejných účtech a stranách ale se znaménkem mínus.

- Úplným stornem, a to v případě byl-li účetní zápis proveden na nesprávných účtech nebo na nesprávných stranách. Stornem se ruší původní chybný zápis. Používá se záporná částka, jde o tzv. mínusový zápis. Storno umožňuje zapsat zrušený zápis znovu.

Opravovat účetní zápisy lze i neúčetním způsobem:

- Slabým škrtnutím chybného údaje a dopsáním správné částky. K původnímu zápisu je nezbytné připsat datum opravy a jméno osoby, která tuto opravu provedla. Tento způsob ztratil s nástupem výpočetní techniky své praktické využití. Používá se pouze v souvislosti s papírovými doklady.

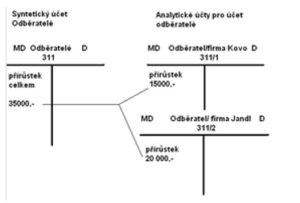

Syntetická a analytická evidence

- Syntetická evidence – Zachycuje souhrnné stavy a pohyby jednotlivých druhů aktiv, pasiv, nákladů a výnosů. Používají se účty syntetické, viz. Účtový rozvrh např. Peníze, Běžný účet, Dodavatelé…

- Analytická evidence – Poskytuje podrobnější informace o podnikání. Zřizují se podrobnější účty např. pro bankovní účty, dodavatelé, odběratelé

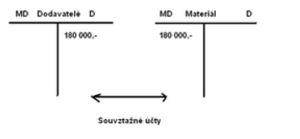

Podvojný účetní zápis

- Každý účetní případ musí být zaznamenán stejnou peněžní částkou na dvou účtech, a to jednomu na straně Má dáti a druhému na straně Dal

- Souvztažnost účtů: zápisy téhož účetního případu na dvou opačných stranách příslušných účtů

- Např. faktura přijatá za nákup materiálu 180 000,-

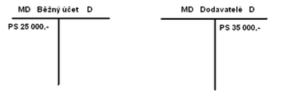

Otevření, účtování, obraty a uzavření účtů

- Na začátku účetního období se převedou počáteční stavy z počáteční rozvahy na rozvahové účty (aktivní a pasivní)

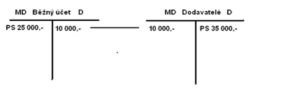

Zaúčtování účetních případů v průběhu účetního období

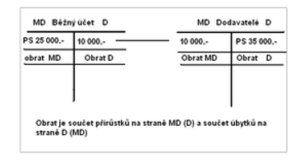

- Např. úhrada dodavatelské faktury převodem z účtu 10 000,-

Zjištění obratů na konci účetního období

- Obrat je součet přírůstků na straně MD a součet úbytků na straně D

- Obrat je součet přírůstků na straně D a součet úbytků na straně MD

Výpočet konečných stavů na rozvahových účtech

- KS aktivních účtů – PS + obrat MD – obrat D

- KS pasivních účtů – PS + obrat D – obrat MD

Výsledkové účty – nemají počáteční stavy, takže se nezjišťuje konečný stav na účtech, ale konečný obrat

- KO nákladových účtů – součet obratů MD – součet obratů D

- KO výnosových účtů – součet obratů D – součet obratů MD

Účtový rozvrh

- Je rozdělený do účtových tříd a skupin – každý účet má svůj daný název a číslo.